Abstrakt: Niniejszy artykuł stawia tezę, że dynamiczny rozwój sektora sztucznej inteligencji (AI), wspierany bezprecedensową falą inwestycji, nosi znamiona bańki spekulacyjnej o potencjale systemowym. Analiza wykazuje, że „bańka AI” może stać się pierwszą kostką domina w globalnym kryzysie finansowym, ujawniając dekady patologii monetarnych i strukturalnych zaniedbań. W 2025 roku inwestycje korporacyjne w AI osiągnęły poziom 252 miliardów dolarów, przy prognozach wzrostu do 7 bilionów dolarów do 2030 roku. Jednakże, fundamentalny rozdźwięk między nakładami inwestycyjnymi (szacowanymi na 400 mld USD) a generowanymi przychodami (ok. 60 mld USD), w połączeniu z faktem, że zaledwie 5% firm osiąga realny zwrot z wdrożeń AI, sugeruje nieuchronną korektę. Artykuł analizuje mechanizmy „cyklicznego finansowania” (circular financing), rolę instrumentów dłużnych typu SPV oraz ekspansję rynku private credit jako kanały transmisji ryzyka do szerszej gospodarki.

Wprowadzenie

W dyskusjach publicznych zagrożenia związane ze sztuczną inteligencją (AI) są najczęściej rozpatrywane przez pryzmat egzystencjalny – jako technologia mogąca wymknąć się spod kontroli człowieka lub drastycznie zmienić rynek pracy. Niniejsze opracowanie proponuje odmienną perspektywę: AI jako finansowy katalizator globalnego załamania gospodarczego. Teza ta opiera się na założeniu, że obecna euforia inwestycyjna wokół generatywnej sztucznej inteligencji.

(GenAI) stanowi klasyczną bańkę spekulacyjną, która jednak formuje się w unikalnie niebezpiecznym otoczeniu makroekonomicznym.

Historia rynków finansowych jest historią baniek – od tulipmanii w 1637 roku, przez manię kolejową lat 40. XIX wieku, po bańkę internetową (dot-com) z roku 2000 i bańkę na rynku nieruchomości z 2008 roku. Mechanizm pozostaje niezmienny: spekulacja napędza nadmierne wyceny, co prowadzi do nadprodukcji i ostatecznego załamania. Specyfika bańki AI polega na jej nierozerwalnym związku z dekadą bezprecedensowej ekspansji monetarnej. Sektor technologiczny stał się głównym beneficjentem ery „taniego pieniądza”, co doprowadziło do powstania skomplikowanych i nieprzejrzystych struktur finansowania.

Artykuł stawia następujące pytania badawcze: Czy obecne wyceny spółek AI mają uzasadnienie w fundamentach ekonomicznych? W jaki sposób mechanizmy inżynierii finansowej (circular financing, SPV) maskują rzeczywiste ryzyko w sektorze? Jakie są potencjalne kanały transmisji pęknięcia bańki AI do globalnego systemu finansowego i realnej gospodarki?

Anatomia bańki AI: Analiza obecnej sytuacji

Skala inwestycji

Rok 2025 przyniósł rekordowe przepływy kapitałowe do sektora AI. Według raportu Stanford AI Index Report 2025, korporacyjne inwestycje w AI osiągnęły poziom 252,3 mld USD, co stanowi wzrost o 44,5% rok do roku. Tylko w trzecim kwartale 2025 roku zainwestowano 192,7 mld USD, co świadczy o przyspieszeniu dynamiki inwestycyjnej mimo sygnałów ostrzegawczych. Prognozy rynkowe zakładają wzrost całkowitego rynku AI z 279 mld USD w 2024 roku do blisko 3,5 biliona USD w 2033 roku (CAGR 31,5%)[1]. Szczególnie agresywna jest rozbudowa infrastruktury – wydatki na ten cel w 2025 roku szacuje się na 400 mld USD, z projekcjami sięgającymi 7 bilionów USD do końca dekady.

TABELA 1: Główne strumienie inwestycji AI 2024-2025

| Kategoria | 2024 (mld USD) | 2025 (mld USD) | Wzrost % | Źródło |

| Corporate Investment | 174.6 | 252.3 | +44.5% | Stanford AI Index |

| GenAI VC Investment | 52.5 | 87.0 | +65.0% | EY Report |

| AI Infrastructure Capex | ~280.0 | ~400.0 | +42.8% | Morgan Stanley / Bain |

| Total AI Market Value | 279.0 | N/A | N/A | Grand View Research |

Wyceny i koncentracja rynku

Kapitalizacja rynkowa liderów sektora osiągnęła poziomy historycznie bezprecedensowe. Firma Nvidia przekroczyła wycenę 3 bilionów dolarów, notując wzrost o 300% w ciągu dwóch lat. Grupa tzw. „Wspaniałej Siódemki” (Magnificent Seven) zdominowała indeks S&P 500, odpowiadając za nieproporcjonalnie dużą część jego wzrostów. Niepokojącym zjawiskiem jest również koncentracja geograficzna – 82% globalnych inwestycji prywatnych w AI trafia do podmiotów w USA. Przypadek firmy CoreWeave, której debiut giełdowy (IPO) w 2025 roku przyniósł podwojenie ceny akcji mimo braku generowania zysków netto, stanowi jaskrawy przykład spekulacyjnego entuzjazmu.

Oznaki przegrzania

Wskaźniki wyceny, takie jak cena do sprzedaży (P/S), znacznie przekroczyły normy historyczne, nawet w porównaniu do szczytów bańki dot-comów. Badania Wharton/UCLA wskazują na oderwanie wycen od fundamentów ekonomicznych, sugerując, że rynek wycenia scenariusz idealny, w którym AI natychmiastowo transformuje każdą gałąź gospodarki. Indeksy nastrojów, takie jak Fear & Greed Index dla sektora technologicznego, permanentnie wskazują na „skrajną chciwość”.

Finansowe domino: Dekady ekspansji monetarnej

Geneza: kryzys 2008 i quantitative easing

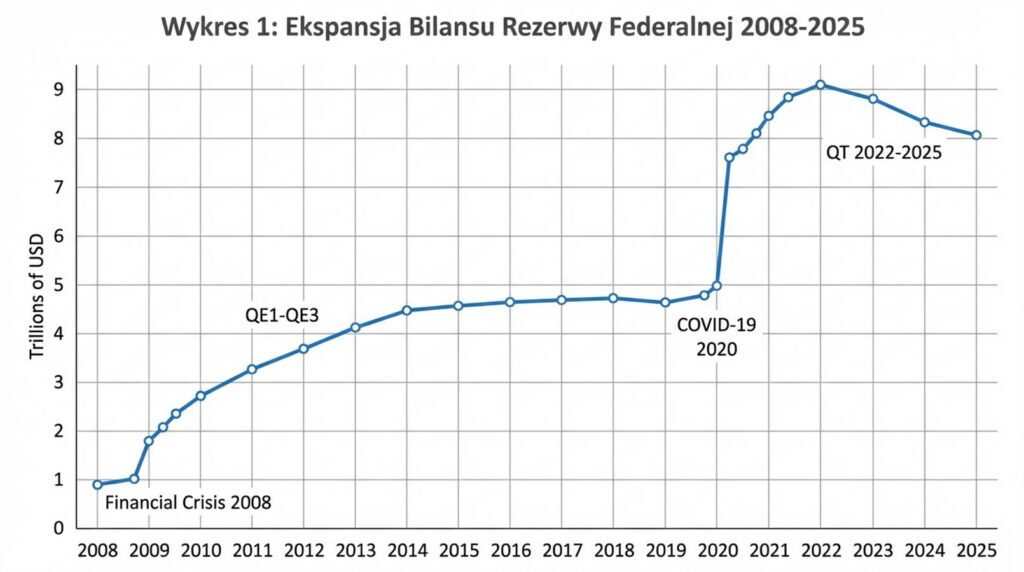

Obecnej bańki AI nie można analizować w oderwaniu od kontekstu makroekonomicznego. Korzenie obecnej sytuacji sięgają kryzysu finansowego z 2008 roku i wdrożenia polityki luzowania ilościowego (QE). Bilans Rezerwy Federalnej USA (Fed) wzrósł z poziomu 900 mld USD w 2008 roku do 4,5 bln USD w 2014 roku, osiągając szczyt 9 bln USD w okresie pandemii COVID-19. Łączna ekspansja bilansów głównych banków centralnych (Fed, EBC, BoJ, PBOC) wyniosła około 25 bilionów dolarów. Polityka zerowych lub ujemnych stóp procentowych (ZIRP/NIRP) wymusiła na inwestorach poszukiwanie zysków w ryzykownych aktywach (tzw. „search for yield”), co skierowało strumień kapitału w stronę sektora technologicznego.

WYKRES 1: Ekspansja Bilansu Rezerwy Federalnej (2008-2025)

Wizualizacja przedstawiająca wzrost aktywów Fed z poziomu poniżej 1 bln USD do blisko 9 bln USD, z zaznaczonymi fazami.

Konsekwencje dla struktury finansowej

Długotrwała emisja pieniądza doprowadziła do inflacji aktywów, która przez lata nie przekładała się na inflację konsumencką (CPI). Skutkiem ubocznym stały się tzw. malinvestments – alokacja kapitału w projekty, które w warunkach normalnych stóp procentowych byłyby nieopłacalne. Powstała klasa firm „zombie”, utrzymywanych przy życiu wyłącznie dzięki taniemu kredytowi. Jak zauważa raport Eurodad:

„Luzowanie ilościowe (QE) ma kilka negatywnych konsekwencji: napędza nierówności majątkowe, zwiększa ryzyko systemowe globalnego systemu finansowego i utrwala niezrównoważony model gospodarczy oparty na długu.”

Eurodad, 2018

Pułapka zadłużenia

Świat wkracza w erę AI z rekordowym obciążeniem długu. Globalny dług publiczny osiągnął w 2024 roku poziom 102 bilionów dolarów. Dług publiczny USA przekracza 35 bilionów USD, a wskaźnik długu do PKB wynosi ponad 130%. W połączeniu z historycznie wysokim zadłużeniem korporacyjnym, system finansowy stał się ekstremalnie wrażliwy na wzrost stóp procentowych, co uniemożliwia normalizację polityki monetarnej bez wywołania kryzysu.

Architektura długu: Case Study

Nvidia-OpenAI-Microsoft: Koło finansowe

Jednym z najbardziej niepokojących zjawisk jest tzw. finansowanie cykliczne (circular financing). Nvidia zainwestowała 100 mld USD w OpenAI oraz inne podmioty, które następnie wykorzystują te środki do zakupu chipów Nvidii. Microsoft inwestuje miliardy w OpenAI, które wracają do Microsoftu w formie opłat za usługi chmurowe Azure. Nvidia obejmuje udziały w CoreWeave i gwarantuje zakupy mocy obliczeniowej, co pozwala CoreWeave pozyskiwać finansowanie na zakup… chipów Nvidii. Tworzy to iluzję popytu i przychodów, które w rzeczywistości są jedynie przesuwaniem tego samego kapitału wewnątrz zamkniętego układu.

Special Purpose Vehicles (SPV) i finansowanie pozabilansowe

Firmy technologiczne coraz częściej wykorzystują celowe spółki inwestycyjne (SPV) do finansowania infrastruktury poza swoim bilansem. Przykładem jest centrum danych Mety w Luizjanie o wartości 27 mld USD, finansowane przez firmę private equity Blue Owl. Dług zaciągnięty przez Blue Owl nie obciąża bilansu Mety, mimo że to Meta jest jedynym beneficjentem infrastruktury i gwarantem popytu. Tego typu inżynieria finansowa przywodzi na myśl struktury stosowane przez Enron przed jego upadkiem.

„Termin 'spółka celowa’ (SPV) zyskał rozgłos około 25 lat temu za sprawą firmy o nazwie Enron. Różnica polega na tym, że obecnie firmy tego nie ukrywają. Mimo to, nie jest to fundament, na którym powinniśmy budować naszą przyszłość.”

Paul Kedrosky, MIT[2]

Kredyty zabezpieczone GPU i Asset-Backed Securities

Firma CoreWeave zaciągnęła 14 mld USD długu, zabezpieczając go swoimi procesorami graficznymi (GPU). Jest to mechanizm ryzykowny, przypominający papiery wartościowe zabezpieczone hipotekami (MBS) przed 2008 rokiem. Ryzyko polega na szybkiej deprecjacji sprzętu – premiera nowej generacji chipów może drastycznie obniżyć wartość zabezpieczenia, prowadząc do tzw. błędnego koła (vicious cycle): spadek wartości zabezpieczenia wymusza wezwanie do uzupełnienia depozytu (margin call), co prowadzi do przymusowej sprzedaży GPU, dalszego spadku ich cen i kolejnych bankructw.

Private credit: Shadow banking 2.0

Luka w finansowaniu bankowym została wypełniona przez nieuregulowany rynek private credit. Szacuje się, że pożyczki private equity dla sektora technologicznego wyniosły 450 mld USD w 2025 roku, z prognozą wzrostu o kolejne 800 mld USD do 2027 roku. Goldman Sachs donosi, że zadłużenie „hyperscalerów” wzrosło o 121 mld USD w ciągu jednego roku. Brak przejrzystości tego rynku oraz jego powiązania z tradycyjnymi bankami i ubezpieczycielami (którzy inwestują w fundusze private credit) tworzą istotne ryzyko zarażenia (contagion).

„Niestety, zazwyczaj dopiero po wybuchu kryzysu zdajemy sobie sprawę, jak bardzo wzajemnie powiązane były różne części systemu finansowego.”

Natasha Sarin, Yale Law School[3]

Luka adopcyjna: Między hype a rzeczywistością

- Rozdźwięk finansowy

Analiza wskazuje na drastyczny rozdźwięk między nakładami, a zwrotem z inwestycji. Przy całkowitych wydatkach na infrastrukturę AI rzędu 400 mld USD w 2025 roku, przychody z usług AI szacowane są na zaledwie 60 mld USD. Daje to wskaźnik 6,7 dolara wydatków na każdy 1 dolar przychodu. OpenAI, mimo 20 mld USD przychodu, generuje roczną stratę na poziomie 15 mld USD, planując jednocześnie wydatki rzędu 1,4 bln USD w ciągu dekady.

TABELA 2: Luka Przychody vs Capex głównych graczy AI (Szacunki 2025)

| Podmiot | Przychody AI (Est.) | AI Capex (Est.) | Ratio (Capex/Rev) |

| OpenAI | $20 mld | ~$35 mld | 1.75x |

| Microsoft (AI segment) | $15 mld | $50 mld+ | 3.33x |

| Sektor AI (Agregat) | $60 mld | $400 mld | 6.67x |

- Weryfikacja adopcji w przedsiębiorstwach

Badanie MIT z 2025 roku ujawnia otrzeźwiającą prawdę: tylko 5% firm osiąga wymierny wpływ na rachunek zysków i strat (P&L) dzięki wdrożeniom AI. Choć badanie Wharton wskazuje, że 75% firm raportuje poprawę produktywności, są to często efekty pilotażowe, trudne do skalowania. McKinsey zauważa, że mimo iż 78% firm korzysta z AI, zaledwie 39% widzi realne korzyści w zysku operacyjnym (EBIT). Mamy do czynienia z „GenAI Divide” – 95% firm inwestuje, nie widząc zwrotu.

- Ograniczenia techniczne i konsumenckie

Entuzjazm rynkowy zderza się z barierami fizycznymi (energochłonność) i technicznymi (halucynacje modeli, malejące przychody ze skalowania). Noblista Daron Acemoglu ostrzega przed przeszacowaniem potencjału:

„Te modele są nadmiernie reklamowane i inwestujemy w nie więcej niż powinniśmy. Nie mam wątpliwości, że w ciągu najbliższych dziesięciu lat pojawią się technologie AI, które dodadzą realną wartość i zwiększą produktywność, ale znaczna część tego, co słyszymy teraz z branży, to przesada.”

Daron Acemoglu, MIT (Laureat Nagrody Nobla 2024)[4]

Od strony konsumenckiej adopcja płatnych usług AI wyhamowuje – według Menlo Ventures zaledwie 3% użytkowników decyduje się na płatne subskrypcje.

Porównania historyczne: Dot-com vs. AI Bubble

Obecna sytuacja wykazuje uderzające podobieństwa do bańki internetowej z przełomu tysiącleci. W obu przypadkach mamy do czynienia z narracją o rewolucyjnej technologii, mentalnością „tym razem jest inaczej” oraz ekstremalną koncentracją kapitału. Istnieją jednak kluczowe różnice, które czynią bańkę AI potencjalnie groźniejszą.

TABELA 3: Porównanie kluczowych metryk: Dot-Com vs AI Bubble

| Metryka | Dot-Com (1999-2000) | AI Bubble (2024-2025) | Poziom Podobieństwa |

| Koncentracja rynku | Wysoka | Ekstremalna (Mag7) | Wysoki |

| Wskaźniki P/E | Ekstremalne (>100x) | Wysokie (30-80x) | Średni |

| Finansowanie dłużne | Niskie (Equity driven) | Wysokie (Private credit, SPV) | Niski (AI bardziej ryzykowne) |

| Powiązania systemowe | Umiarkowane | Wysokie (Banki, Ubezpieczyciele) | Niski (AI groźniejsze) |

Podstawową różnicą jest poziom dźwigni finansowej. Bańka dot-com była finansowana głównie kapitałem własnym (akcjami); bańka AI jest w dużej mierze finansowana długiem, często ukrytym w strukturach pozabilansowych. Pęknięcie bańki opartej na długu historycznie zawsze prowadziło do głębszych recesji niż korekta rynku akcji.

„Kiedy we wrześniu zapytałem CEO Mety, Marka Zuckerberga, o bańkę AI, przywołał on historyczne analogie minionych baniek – kolei żelaznych i światłowodów.”

MIT Technology Review, 2025

Ryzyko systemowe: Konsekwencje dla gospodarki globalnej

Pęknięcie bańki AI uruchomiłoby kilka mechanizmów transmisji kryzysu. Po pierwsze, krach na rynku akcji uderzyłby w fundusze emerytalne i inwestycyjne, silnie eksponowane na sektor technologiczny (ok. 30% wagi S&P 500). Po drugie, stres na rynku długu korporacyjnego doprowadziłby do fali bankructw firm lewarowanych (korzystających z dźwigni finansowej). Po trzecie, system bankowy mógłby zostać zarażony poprzez ekspozycję na private credit i spadek wartości zabezpieczeń.

Mark Zandi z Moody’s Analytics wyraża rosnące zaniepokojenie:

„Jeszcze kilka miesięcy temu powiedziałbym, że zmierzamy w stronę powtórki z krachu dot-comów. Ale cały ten dług i inżynieria finansowa sprawiają, że coraz bardziej martwię się o scenariusz w stylu roku 2008.”

Mark Zandi, Moody’s Analytics[5]

Skutki dla realnej gospodarki obejmowałyby masowe zwolnienia w sektorze technologicznym (potencjalnie przekraczające 500 tys. miejsc pracy), zamrożenie finansowania dla startupów oraz spadek wpływów podatkowych, co mogłoby wywołać kryzys zadłużenia suwerennego w państwach o napiętych budżetach.

Scenariusze załamania: Mechanizmy kryzysu

Katalizatorem załamania może być jedno z wielu zdarzeń: bankructwo dużego operatora data center (np. z powodu niewypłacalności klienta takiego jak OpenAI), rozczarowujące wyniki kwartalne Nvidii lub interwencja regulacyjna. Proces załamania przebiegałby w czterech fazach:

- Faza Rozpoznania (tygodnie 1-4): Rynek zaczyna wyceniać ryzyko, spready kredytowe rosną, następuje wyprzedaż akcji spółek technologicznych.

- Faza Zarażenia (miesiące 2-6): Fundusze private credit wstrzymują wypłaty, następuje default długu SPV, przymusowa likwidacja zabezpieczeń GPU.

- Kryzys Systemowy (miesiące 6-18): Problemy przenoszą się na banki i ubezpieczycieli, następuje credit crunch (zapaść kredytowa) dla małych firm, rośnie bezrobocie.

- Następstwa (lata 2-5): Restrukturyzacja sektora, zaostrzenie regulacji, oczyszczenie rynku z firm-zombie.

„Jeśli załamanie cen chipów będzie wystarczająco gwałtowne, może nastąpić błędne koło. W miarę jak starsze chipy tracą na wartości, każda pożyczka wykorzystująca te chipy jako zabezpieczenie nagle staje się zagrożona niewypłacalnością.”

Advait Arun, Center for Public Enterprise[6]

Czy świat po pęknięciu bańki AI będzie fundamentalnie inny?

Katastrofa finansowa wywołana przez AI paradoksalnie może uzdrowić fundamenty globalnej gospodarki. Zakończyłaby definitywnie erę „taniego pieniądza”, wymuszając dyscyplinę monetarną i powrót do wycen opartych na realnych przepływach pieniężnych. Mogłoby to również doprowadzić do dekompozycji monopoli technologicznych i renesansu modelu open source.

Społecznie, kryzys ten obnażyłby nierówności wynikające z ratowania spekulantów (bailouts), co mogłoby przyspieszyć radykalne zmiany polityczne i popyt na „kapitalizm interesariuszy”. W wymiarze geopolitycznym, osłabienie amerykańskiego sektora technologicznego mogłoby stworzyć okno możliwości dla Chin lub Europy do redefinicji swojej pozycji cyfrowej.

Wnioski

Przeprowadzona analiza prowadzi do jednoznacznej konkluzji: bańka AI nie jest jedynie technologiczną efemerydą, lecz potężnym zjawiskiem finansowym o potencjale destrukcyjnym dla globalnej gospodarki. Odpowiedź na pytanie, czy AI to początek końca świata jaki znamy, brzmi: tak. Nie chodzi jednak o apokalipsę rodem z science-fiction, lecz o koniec epoki finansowej beztroski, opartej na nieograniczonej kreacji długu i pieniądza.

Skala nierównowagi między inwestycjami a przychodami, w połączeniu z kruchą architekturą długu (SPV, private credit) i systemowymi powiązaniami, czyni ten kryzys potencjalnie groźniejszym od pęknięcia bańki dot-comów. Historia uczy nas jednak, że takie momenty przesilenia są niezbędne do usunięcia systemowych patologii. Świat po pęknięciu bańki AI będzie światem, w którym technologia ta – oczyszczona z finansowego hype’u – będzie mogła wreszcie służyć realnemu rozwojowi, a nie tylko giełdowym spekulacjom.

Andrzej Danilkiewicz

Bibliografia

- Stanford University Human-Centered AI. (2025). The 2025 AI Index Report.

- Kedrosky, P. (2025). Cytowany w: NPR, „Here’s why concerns about an AI bubble are bigger than ever”.

- Sarin, N. (2025). Cytowana w: Karma, R., „Something Ominous Is Happening in the AI Economy”, The Atlantic.

- Acemoglu, D. (2025). Cytowany w analizach rynkowych MIT.

- Zandi, M. (2025). Wypowiedź dla Moody’s Analytics.

- Arun, A. (2025). Bubble or Nothing: The AI Investment Boom and Financial Stability Risks. Center for Public Enterprise.

- McKinsey & Company. (2025). The state of AI in 2025: Agents, innovation, and transformation.

- International Monetary Fund. (2025). Global Financial Stability Report, October 2025.

- Bain & Company. (2025). Global Technology Report 2025.

- Eurodad. (2018). The politics of quantitative easing.